20/08/2023

Pfizer e NextEra energy, due magnifiche aziende

Non sono proprio dello stesso settore, anzi, non hanno nulla in comune. La prima è una delle società Healthcare più famose al mondo, dividendo stabile, utili solidi e brand conosciuto anche sulla Luna.

L'altra genera energia pulita. E' una società energetica con circa 58 GW di capacità di generazione, ricavi per oltre 21 miliardi di dollari nel 2022, stime per 25 miliardi nel 2023 e circa 14.900 dipendenti negli Stati Uniti e in Canada. È la più grande holding di servizi elettrici per capitalizzazione di mercato.

Due società che come tante sono scese parecchio in questo momento di mercato "strano". Il punto è, al di là della loro discesa, queste società hanno ottime prospettive a lungo termine per recuperare le perdite e continuare a ripagare i propri investitori?

MA CERTO!!!!

Alla fine dell'anno sono diventato Buy su Pfizer. E' noto a tutti che il titolo è sceso di oltre il 20%. Tuttavia ha continuato a testare nuovamente i minimi di ottobre 2021 e ottobre 2022, eliminando di fatto gli acquirenti in calo a quei livelli.

Wall Street ha probabilmente contribuito a ripristinare il sentiment di acquisto per PFE dopo che il Wall Street Journal ha annunciato la potenziale acquisizione da parte della società di Seagen (SGEN), che si concentra su terapie antitumorali mirate con una linea prodotti eccellenti che potrebbero eliminare in gran parte le perdite degli introiti dovuti alla scadenza di alcuni brevetti.

Pfizer dovrebbe fornire una redditività EBITDA rettificata rivista di $ 26,1 miliardi nel FY23. Si tratta di un forte ribasso rispetto alle stime di inizio febbraio di $ 29,8 miliardi. Questo suggerisce che gli analisti abbiano probabilmente elaborato modelli più pessimistici, il che implica che Pfizer potrebbe essere costretta a sostenere costi di inventario più significativi poiché i casi di COVID potrebbero continuare a diminuire.

Ritengo che la reazione della scorsa settimana, quando PFE ha toccato il minimo di 52 settimane, suggerisca che gli investitori hanno scontato in anticipo i venti contrari e si aspettano che l'accordo venga portato a termine.

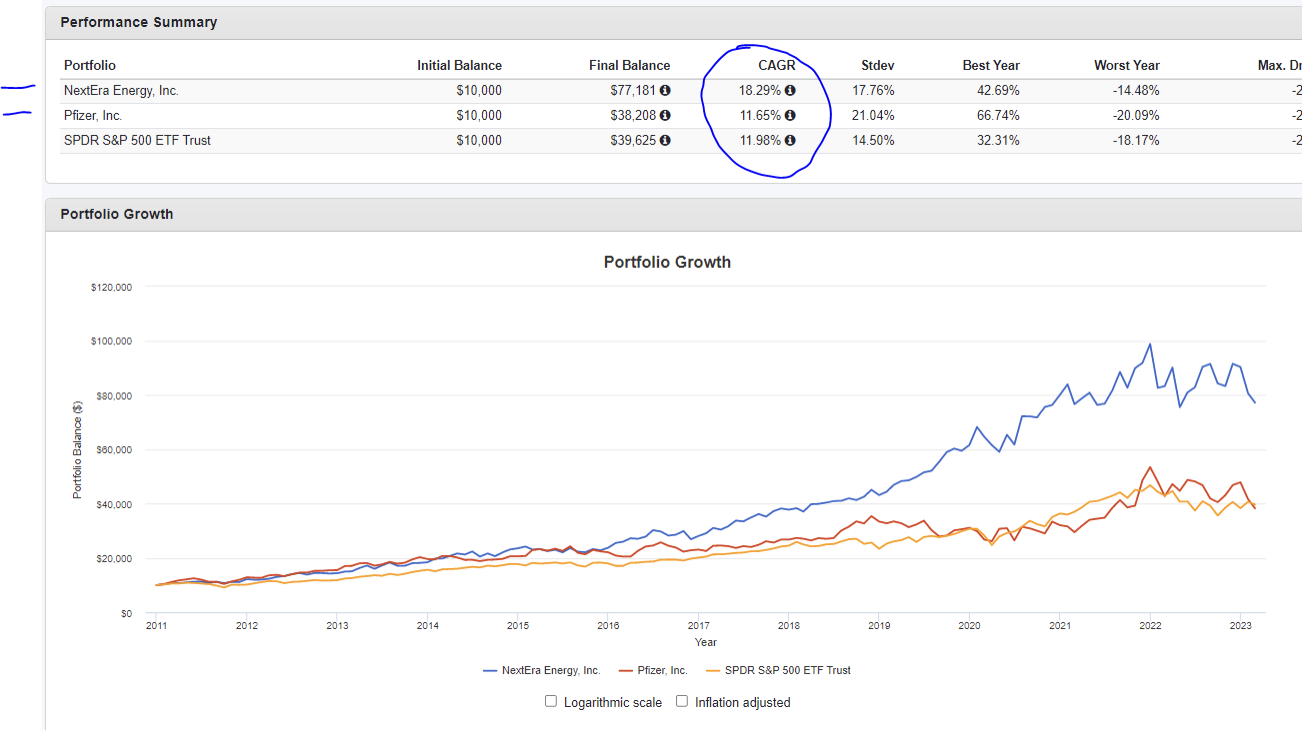

Ritengo PFE un'opportunità per chi ama le grandi società che offrono dividendi e plusvalenze di oltre il 12% annuo.

Diverse le cose per Nextera energy.

NextEra Energy è un altro solido titolo con dividendi che vale la pena acquistare mentre costa circa il 9% in meno rispetto a un anno fa. La società possiede e gestisce centrali nucleari, petrolifere e a gas, parchi eolici e campi di pannelli solari negli Stati Uniti, per un valore totale di 159 miliardi di dollari.

Poiché il rendimento totale delle sue azioni nell'ultimo anno ha appena battuto il calo del mercato del 9,9%, è probabile che il mercato ribassista sia responsabile del suo prezzo azionario. Mentre il mondo si orienta verso l'utilizzo di più fonti di energia rinnovabile, NextEra ha davanti a sé una lunga strada di crescita, per non parlare di un solido track record di prestazioni nella storia recente.

Nel 2022, il suo reddito netto è stato di 4,1 miliardi di dollari, in aumento di oltre il 117% rispetto a 10 anni fa, ottenuto grazie a diligenti investimenti in costruzioni di nuova generazione che non ha intenzione di fermare. Grazie alla nuova legislazione che promuove l'energia verde, come l'Inflation Reduction Act, NextEra prevede che i suoi costi di produzione per l'eolico e il solare scenderanno rispettivamente del 9% e dell'11%.

Ciò le consentirà di continuare a crescere spendendo meno denaro e passando di più agli azionisti sotto forma di dividendo. Inoltre, nei prossimi anni potrebbe esserci una legislazione simile in cantiere, il che sarebbe un altro vantaggio.

NextEra prevede di espandere i suoi utili per azione fino all'8% all'anno, insieme a aumenti dei dividendi di circa il 10% all'anno almeno fino al 2024 e probabilmente fino al 2026.

Con un rapporto di pagamento di circa l'81% e pochi venti contrari in vista oltre a coprire il costo dei suoi 65,3 miliardi di dollari di debito, probabilmente continuerà a crescere e restituire capitale ai suoi investitori anche più a lungo, motivo in più per cui è un buon acquisto in questo momento, inoltre negli ultimi 10 anni ha fornito una plusvalenza di oltre il 18% all'anno, molto meglio dell'indice.